经典案例 /

CASE

联系我们

-

免费服务热线:

020-62880228 - 广东梵意律师事务所

- 邮编:510000

- 手机:

- 地址:广州市天河区黄埔大道西76号富力盈隆广场1905单元

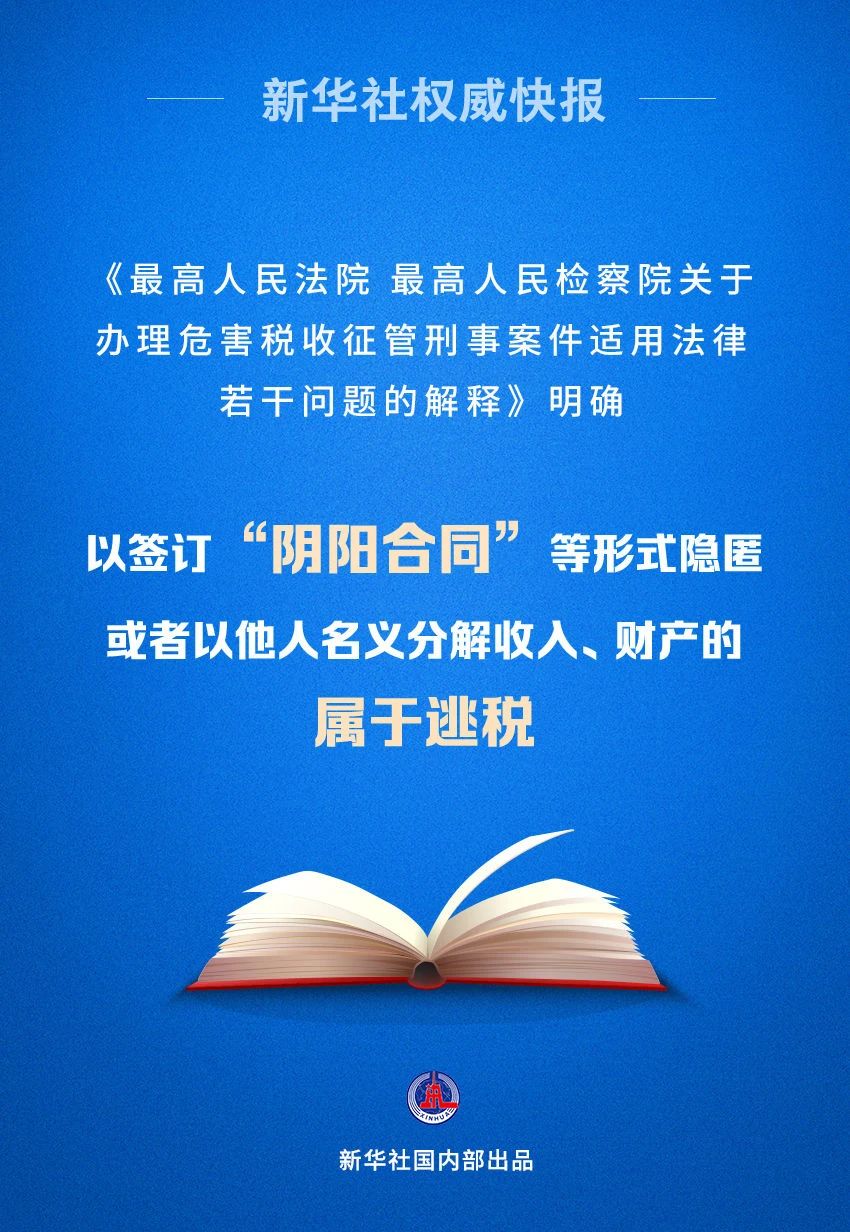

【新华社】“两高”对以“阴阳合同”逃税等问题作出司法解释

发布人:

发布时间:2024-03-21

页面访问量:52

《最高人民法院 最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释》18日发布,明确相关犯罪的定罪量刑标准、对有关罪名的理解以及新型犯罪手段的法律适用等,依法惩处危害税收征管犯罪。

其中,司法解释首次将签订“阴阳合同”作为逃税的手段明确列举,为司法机关今后办理此类案件提供了确切的依据。司法解释规定,纳税人进行虚假纳税申报,以签订“阴阳合同”等形式隐匿或者以他人名义分解收入、财产的,应当认定为刑法第二百零一条第一款规定的“欺骗、隐瞒手段”。